Děsím se toho, co přijde po sloučení mé banky s jinou bankou na základě předchozích zkušeností.

29. listopad 2022 | Jiří Čížek 8.7 min | Ostatní

Již jednou se stalo, že banku, pro kterou jsem se svobodně a s nadšením rozhodl a kterou jsem mnoho let využíval spolkla jiná banka. A to se pak děly věci, které negativním způsobem ovlivnily můj život na několik roků.

Proč už nechci Raiffeisenbank, aneb... 7 důvodů proč jsem změnil banku

Zajásal jsem ve dřevních dobách, kdy se objevila první internetová banka s názvem ExpandiaBank.

Osobní zkušenost je nadevše. Zkušenost je nepřenosná a tak než vstoupíte do téže řeky snad Vám tento postřeh pomůže při rozhodování.

Tak jak to tedy tenkrát bylo. Využíval jsem u eBanky několik různých produktů a co se dělo po fúzi bank si můžete přečíst o kousek níže.

1. Kontokorent.

Měl jsem na účtu kontokorent ještě v dobách kdy eKonto patřilo eBance. Poté co se eKonto stalo produktem Raiffeisenbank se úročení změnilo z 13.5% na 19,9% (že by hranice lichvy :-). Tato změna proběhla v krátké době (2 měsíce) takže šance doplatit na nulu a ukončit službu byla na hranici únosnosti.

2. Osobní úvěr.

Nově se u úvěru objevila kolonka na výši pokuty (poplatku) za předčasné splacení. Takže tak jako tak si od Vás banka stejně vezme co chce (ano nemusíte souhlasit a úvěr si za daných podmínek nesjednávat). Kromě měsíčních splátek ještě budete ale navíc nově platit za vedení úvěru (v mém případě to bylo 99,-Kč měsíčně). To víte úroky jsou málo, trvalé platby jsou lepší.

3. Vedení účtu zdarma

Týkalo se eKonta. U eBanky bývávala spodní hranice 15.000,- Kč (psal se rok 2008). Pokud Vám na účet chodila tato částka měli jste vedení účtu zcela zdarma což bylo příjemné. Po převzetí RB byla hranice posunuta na 20.000,- Kč ale pozor nic není tak jednoduché jak by se mohlo zdát. Začal jsem tedy na účet vkládat více jak 20.000,- měsíčně. Když mi ale stále byly účtovány poplatky začal jsem se pídit proč tomu tak je i přes to že jsem na účet zasílal vyšší částku. Bylo mi sděleno že pokud nemáte k účtu platební kartu tak máte prostě smůlu a tato výsada neplatí. Takže pokud nesplníte tyto podmínky se připravte za poplatek za vedení účtu ve výši 120,- Kč měsíčně (někdy to bylo 143,- jindy pak 170,-, tato částka se měnila asi podle nálady banky, nebo podle toho kolik potřebují na měsíční odměny ve vedení - toto je pouze spekulace - pozn. aut).

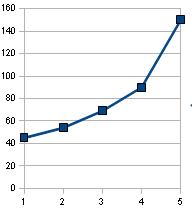

U běžného účtu budete jistě nadšeni ze zvyšování poplatků za vedení účtu. Zde můžete vidět vývoj od roku 2005.

Graf vývoje zvedání poplatku za vedení účtu Autor: © Jiří Čížek 2009

| 12/2005 45 Kč 12/2006 54 Kč 06/2010 69 Kč 12/2010 90 Kč 06/2011 150 Kč |

4. Že vám platí za vedení účtu?

To bylo reklamní heslo Raiffeisenbank. Tak to je opravdu úžasné. Jak průhledný reklamní tah. Banka vás stejně o tuto částku snadno připraví např. v poplatcích za vedení účtu. (Interní dohoda, dáme jim 20 a zdražíme vedení o 30 :-), opět osobní spekulace, ale takto nějak to pravděpodobně funguje.)

5. Účet bez poplatků?

Kam se podíváte tam naleznete poplatky. Jeden z nejbizarnějších poplatků, který se mi na účtu objevil byl za změnu povoleného debetu ve výši 200Kč!

(bizarní - neobvyklý, zvláštní či podivný)

6. Platební karta.

S tou zkušenost nemám, poté co eBanka skončila a objevil se první výpis, kde figurovala částka za výběr v bankomatu, jsem tuto zrušil. No ale chyba je na mé straně, kdybych si po večerech četl obchodní podmínky banky, věděl bych že se bankomatům mám vyhnout :-)

7. A nakonec Hypotéka

A to je ten poslední pomyslný hřebík do rakve mého vztahu k Raiffeisenbank. Zde platí pravidlo "když ptáčka lapají..." takže zapomeňte na to že byste zůstali se stejnou částkou po celou dobu hypotečního úvěru. Když si zvolíte fixaci na rok, tak počítejte s téměř každoročním vyšším úrokem a zvedáním procent a to i v případě, že centrální banka snižuje a nově příchozí klienti mají sazbu o mnoho nižší! Prostě ani náhodou se tak nedostanete na procenta, která jsou nabízena novým klientům v období vaší změny fixace! I když se pokusíte zažádat o snížení úrokové sazby tak vám odpovědný pracovník banky sdělí - po prozkoumání Vašich ... jsme usoudili, že procentuální částku Vám nesnížíme... .

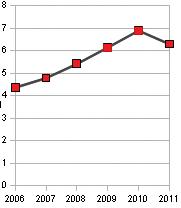

Pro ilustraci, má osobní zkušenost při roční fixaci.

Vývoj úroků Autor: © Jiří Čížek 2009

|

|

Aby z Vás Raiffeisenbank získala ještě další peníze, tak se zřízením hypotečního účtu si musíte zřídit ještě běžný účet. Za tento pak platíte měsíčně. Na počátku při zřízení to bylo 45,-Kč, další měsíc 90,- Kč a tak podobně asi podle nálady banky. Následně z tohoto účtu si banka převádí na hypoteční účet splátku hypotéky za kterýžto zaplatíte měsíčně 100,- Kč. Takže suma 190,-Kč/měsíčně po dobu 20 let = 45.000,- * počet klientů jako bonus bance.

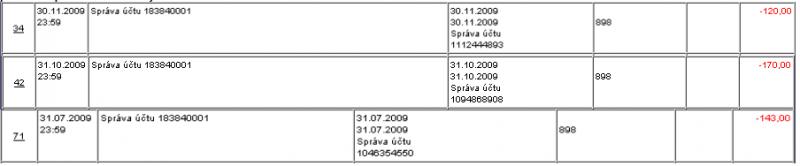

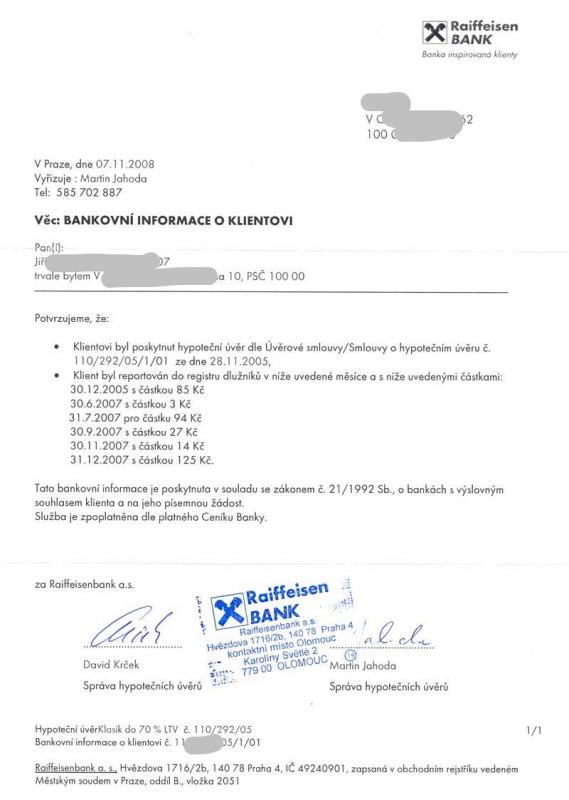

CBCB registr - nástroj moci bankovních domů.

A teď pozor! Pokud nemáte běžný účet u RB jako hlavní a nesledujete pravidelně co se na tomto účtu děje velice snadno se dostanete do CBCB registru když se např. změní částka za vedení účtu z 45,- na 90,- což zjistíte až při nastalém problému. V případě, že si užíváte život a nesledujete pravidelně sazebník banky a vyhlášení nových cen (podle mého názoru to může dělat jen osoba, která nemá co lepšího na práci nebo úchyl), tak se o změně nedozvíte. Banka mě ovšem o vzniklém defektu vyrozuměla až když byl záznam v CBCB registru již proveden! Určitě si řeknete tvoje chyba když neplatíš včas. Zkusím se ale obhájit. Na běžný účet ze kterého se hradila hypotéka byla zasílána stále stejná částka, která byla uvedena v hypoteční smlouvě dle výše procentní sazby plus nevelká částka navíc. Po změně podmínek na vedení běžného účtu kdy se poplatek změnil z 45,-Kč na 90,- byla tato částka během krátké chvíle vyčerpána a zasílaná částka již nestačila na celou platbu. Tím se zasílaná rezerva ztrácela až jsem se octl jako dlužník v CBCB díky následujícím částkám aniž jsem tušil že něco dlužím:

Bankovní informace Autor: © Jiří Čížek 2009

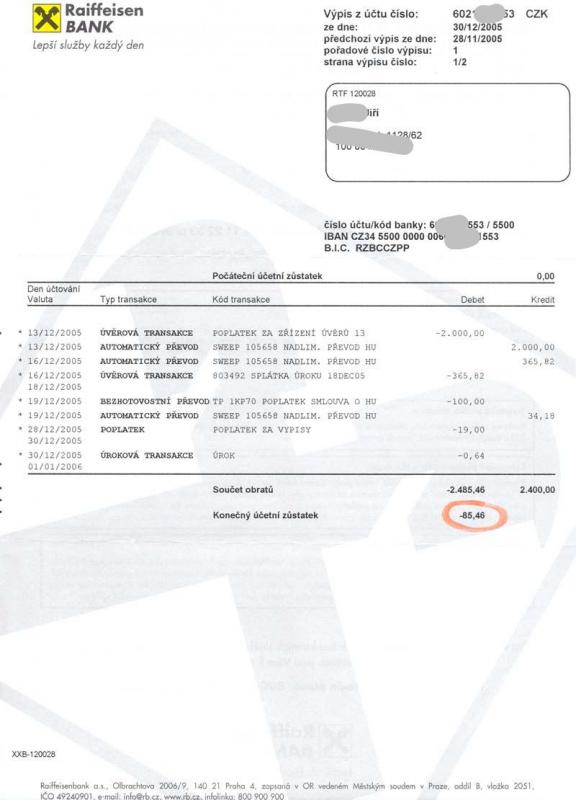

|  Výpis z účtu Autor: © Jiří Čížek 2009

|

|

Ve výpisu 30.12.2005 se kromě ve smlouvě uvedených částek se objevily další poplatek, což jsem vůbec netušil a hlavně mu dodnes nerozumím a ani už nechci.

Pokud máte v CBCB registru "černý puntík" rozlučte se s jakýmikoliv dalšími půjčkami které by byly bezproblémové. Musíte následně dokládat mnohem více věcí než kdyby tento záznam neexistoval. Protože k uvedenému dluhu došlo nedorozuměním, měsíční splátka byla zasílána vždy včas bez jediného pochybení, požádal jsem banku o výmaz z CBCB registru s uvedením důvodu. Podle informací pracovníků CBCB registru je toto v pravomoci pouze banky která informace do registru zaslala. Pokud hádáte, že jsem neuspěl nemýlíte se. Raiffeisenbank vám jinými slovy sdělí že máte smůlu a že oni nemohou provést výmaz z registru. To je ovšem v rozporu s tím co jsem se dozvěděl u CBCB registru a to, že právě a jedině banka má právo zasahovat do zasílaných záznamů. Protože RB má matku jinde, psal jsem i na hlavní centrálu, která tento případ ovšem vrátila zpět do Čech. Jinými slovy jste bance coby klient lhostejní pokud o Vás neusilují s nějakým produktem. Takže tady někdo očividně lže. A kdo lže ten i krade :-) a kdo krade patří na šibenici!

Zcela u této banky postrádám osobní přístup a pochopení. A pokud máte stejnou negativní zkušenost, nebojte se změnit banku. Jedná se o Vaše peníze, je to práce na několik hodin ale vyplatí se.

Kde končí sranda. Po několikerých intervencích a žádostech o uznání je postoj zástupců banky stále stejně odmítavý a i když pokrytecky chápou vaši situaci jejich stanovisko je v dané věci stále shodně zamítavé a nerespektující individualitu. Chování této organizace je arogantní bez úcty k životu jedince jako takovému hnáno pouze ziskem. Po bližším kontaktu teprve poznáte kdo je vaší nevěstou. A jak z toho ven? Pokud jste jiř narazili a řešíte podobný problém, je šance na čistý štít refinancovat u jiného ústavu a za 4 roky jste čistí. A hlavně nešlápnout znovu do stejné řeky a bance s jedovatou žlutou s černým křížem se vyhýbat na 1000 honů. Já jsem musel 4 roky počkat na možnost půjčky.

A co říci závěrem?

Protože se situace znovu opakuje a další banka byla pohlcena, děsím se co přijde po pozření EquaBanky Raiffeisenbankou. Bohužel zde mám nevelký spotřebitelský úvěr, takže není možné rychle vzít nohy na ramena. Takže jen převedu veškeré aktivity do jiné banky a na tomto účtu budu udržovat prostředky pro splátku úvěru a zkusím jinde, co nejdříve refinancovat.

Budiž mi osud milostiv a všem dalším podobně postiženým.